こんにちは、ricaです。

TED talks を300コンテンツ以上視聴してきた私が、おすすめの TED talks を解説付きで紹介します。

Talkの内容を要約しながら英単語やフレーズなどピックアップしています。

英語学習にも、日々の学びにもお役立ていただけると思いますので是非ご覧ください♩

*********

貯金や資産運用などのお金に関する話題は常に人々の興味関心を引くトピックスですが、

完璧にやれている人というのはなかなか見かけません。

今回はニューヨークタイムズの記事がソースとなっていますが、

行動科学者のウェンディさんが貯金をするためのTipsについて教えてくれています。

巷に溢れる見飽きたようなTipsではなく、人間の思考のクセや心理を生かした貯蓄術です。

5分ほどの短い動画で、画像もたくさん使われており楽しく見られるプレゼンテーションです。

*********

3 psychological tricks to help you save money

貯金するための3つの心理的なコツ

Wendy De La Rosa

ウェンディ・デ・ラ・ローザ

5:37

2019年1月

| 話すスピードの速さ | ★★☆☆☆ |

| 動画の長さ | ★☆☆☆☆ |

| 語彙の難しさ | ★★☆☆☆ |

| アクセントの難しさ | ★☆☆☆☆ |

| お笑い要素 | ★☆☆☆☆ |

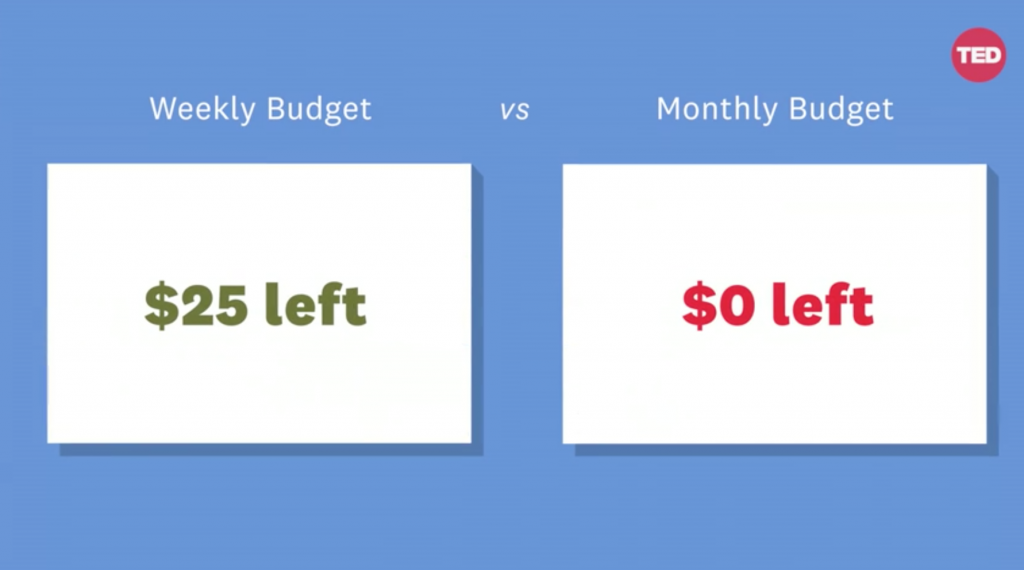

月払いと週払いでは、週払いの方が貯金できる

Your savings behavior isn’t a question of how smart you are or how much willpower you have.

The amount we save depends on the environmental cues around us.貯金にまつわる行動には 賢さも 意志の強さも関係しません

貯金額は環境要因によるのです

willpower:意志の強さ、自制心

ここで一つ、ある実験の結果が例として挙げられます。

人々を2つのグループに分け、1ヵ月間どれくらい貯金ができたか調査します。

グループA:給与を週単位で提示(1週間で2万5千円)

グループB:給与を月単位で提示(一ヶ月で10万円)

結果は↓

グループA:平均貯金額2500円

グループB:平均貯蓄額0円

でした。

Now, it’s important to know that

we didn’t change how much money people were receiving,

we just changed the environment in which they understood their income.ここで大事なのは

収入額そのものは変わっておらず

収入を把握する条件を 変えただけだということです

「では給与は週払いでもらうべきだ」ということではなく、この結果を生かして私たち給与をもらう側にできることがたくさんあると言います。

貯金のコツ①:数ヶ月先の貯金額を設定する

Here’s number one: harness the power of pre-commitment.

まず第1に 「予め決めたことの力を 利用しよう」

harness:馬具(名詞)、馬具をつける(動詞)、自然の力を利用する(動詞)

登山をする方にはきっとお馴染みの単語。

馬具や馬具に似たようなもの、それらをつけるというのがもとの意味ですが、転じて「自然の力を利用する」という意味で使われます。

人間は、未来の自分は現在の自分よりもパーフェクトだと思い込む思考の癖があるそうです。

In the future, we’re going to save for retirement, we’re going to lose weight, we’re going to call our parents more.

But we oftentimes forget that our future self is exactly the same person as our present self.退職後に向けた貯金もするし 体重も落とせるし 両親にもっと電話もします

でも忘れがちなのは 将来の自分が 今の自分と同一人物だということです

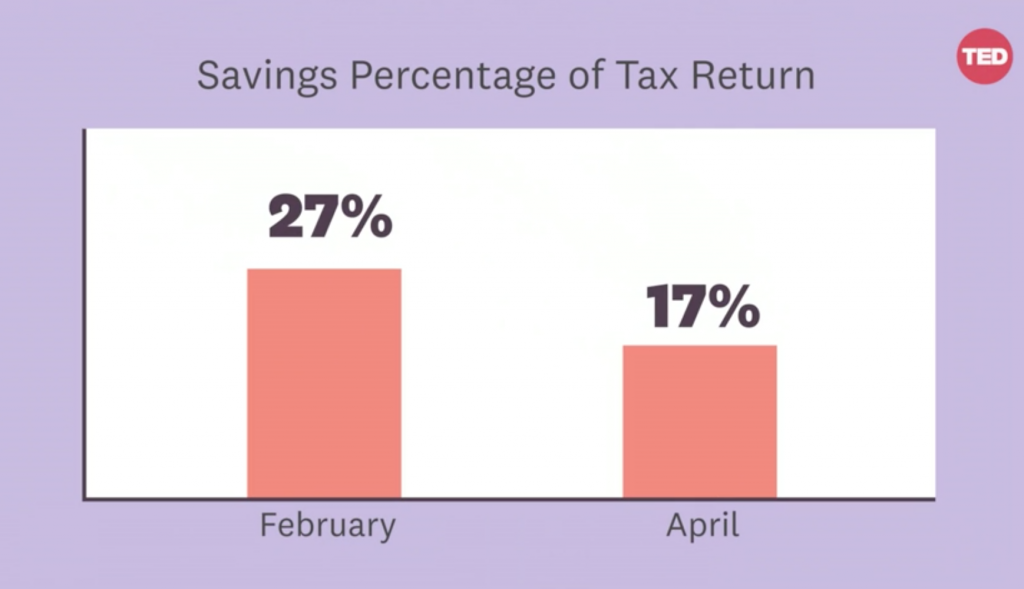

ここで一つ、この心理を生かしたある実験のお話を。

確定申告のタイミングで、人々にアンケートを取ります。

グループA:確定申告前の2月初旬に連絡し「税金の還付があったらどのくらい貯金したいですか?」と聞く。

グループB:確定申告が終わり還付を受けたあとに連絡し「どのくらい貯金したいですか?」と聞く。

結果は↓

グループA:27%貯金したいと回答。

グループB:17%貯金したいと回答。

Why? Because you’re committing for your future self,

and of course your future self can save 27 percent.なぜでしょう? 将来の自分を 思い描いているからです

将来の自分は27% 貯金できるはずです

Sign up for an app that lets you make savings decisions in advance.

The trick is, you have to have that binding contract.前もって貯金額を決めるアプリを 使ってみてください

ポイントは約束を守ることです

binding contract:拘束力のある契約

アプリでなくとも、貯金用の口座に毎月定額を必ず振り込むとか、

積立型の株や投資信託などに投資するとか、色々と方法はありそうですね。

貯金のコツ②:新しい年や季節の始まりに貯金を始める

Number two: use transition moments to your advantage.

第2に 「変化の時を 味方につけよう」

人間は新しい年や季節になるとモチベーションが高まるそうです。

ここでも実験のお話を。

64歳の人を対象にソーシャルメディアにハウスシェアの広告を出しました。

グループA:「老齢に差し掛かったあなた 退職後に備えていますか? ハウスシェアが役立ちます」と宣伝。

グループB:「もうすぐあなたも65歳 退職後に備えていますか? ハウスシェアが役立ちます」と宣伝。

結果は↓

グループBの登録率や登録率が上昇。

新しい年や季節になるとモチベーションが上がることを、心理学では「フレッシュスタート効果」と呼ぶのだそうです。

So right now, put a meeting request on your calendar for the day before your next birthday.

Identify the one financial thing you most want to do. And commit yourself to it.今すぐ 次の誕生日の前日に 予定を書き込みましょう

金銭関連で一番やりたいことを 考えるんです それをやり遂げましょう

貯金のコツ③:ちょっとした日々の支出を管理する

The third and final trick: get a handle on small, frequent purchases.

第3のポイントは 「ちょっとした 日々の支出を管理しよう」

get a handle on:把握する、管理する

調査の結果、銀行の手数料の次に人々が後悔する出費というのは外食費だったそうです。

日本人の場合だとコンビニでのちょこちょこ買いなどでしょうか。

It’s a frequent purchase we make almost every day,

and it’s death by a thousand cuts.

A coffee here, a burrito there …

It adds up and decreases our ability to save.外食費は ほぼ毎日する出費で

じわじわ効いてくるものです

コーヒーやら ブリトーやら…

どんどん積み重なって 貯金できなくなるのです

death by a thousand cuts:じわじわと破滅に向かう

1000回の切り傷によって死ぬ、という直訳から、「じわじわ悪い方向に消えていく」という意味になります。

スピーカーのウェンディさんも、毎月のライドシェアリングアプリに毎月2000ドルも払ってしまっていたので、

アプリからクレジットカード情報を削除し、代わりに月々300ドルしか使えないデビットカードを登録したそうです。

We aren’t machines.

We don’t carry around an abacus every day, adding up what we’re spending, in comparison to what we wanted.私たちは機械ではないし

そろばんを持ち歩いて 実際の支出を加算して 使える金額と比較し続けられません

But what our brains are very good at is counting up the number of times we’ve done something.

So I gave myself a limit. I can only use ride-sharing apps three times a week.

It forced me to ration my travels.でも脳が得意なのは 自分がしたことの 回数を数え上げることです

そこで上限を設けました ライドシェアリングの利用回数を 週3回までにしました

移動手段を制限したんです

ration:一定配給量、定量

環境を変えよう

最後はこのように締め括ります。

As human beings, we can be irrational when it comes to saving and spending and budgeting.

But luckily, we know this about ourselves, and we can predict how we’ll act under certain environments.

Let’s do that with saving. Let’s change our environment to help our future selves.人間ですから 貯金や 支出や予算を立てるとなると 不合理なこともするでしょう

でも幸い 自覚していますし ある環境でどう振る舞うかを 予測することもできます

貯金についても そうしましょう 将来の自分のために 環境を変えてみませんか

*********

いかがでしたか?

3つのコツが紹介されましたが、どれも納得感のある簡単なものばかりでしたね。

新しい生活様式への過渡期の今、みなさんの懐事情はどうでしょうか。

GoToキャンペーンも始まりましたが、まだまだ自宅で過ごす時間は多いと思うので、このタイミングで是非、ご自身の貯蓄スタイルを見直してみてください。

それでは♡

コメント